Os cálculos financeiros são fundamentais para decisões relacionadas a financiamentos, empréstimos e planejamento financeiro. No Brasil, duas metodologias amplamente utilizadas para o cálculo de financiamentos são as tabelas PRICE e SAC (Sistema de Amortização Constante). Cada uma apresenta características específicas que influenciam o valor das parcelas e os juros pagos ao longo do tempo.

Neste artigo, abordaremos as principais diferenças entre essas tabelas, com exemplos práticos e tabelas ilustrativas.

O Que É a Tabela PRICE?

A tabela PRICE é um sistema de amortização onde as parcelas são fixas ao longo do período do financiamento. Porém, o valor de cada componente (amortização e juros) varia dentro de cada parcela.

Características principais:

- Parcelas fixas: facilitam o planejamento financeiro.

- Juros decrescentes: os juros são calculados sobre o saldo devedor, que diminui ao longo do tempo.

- Amortização crescente: no início, a amortização é baixa, mas aumenta gradualmente.

Fórmula da Tabela PRICE:

A parcela fixa é calculada pela fórmula:

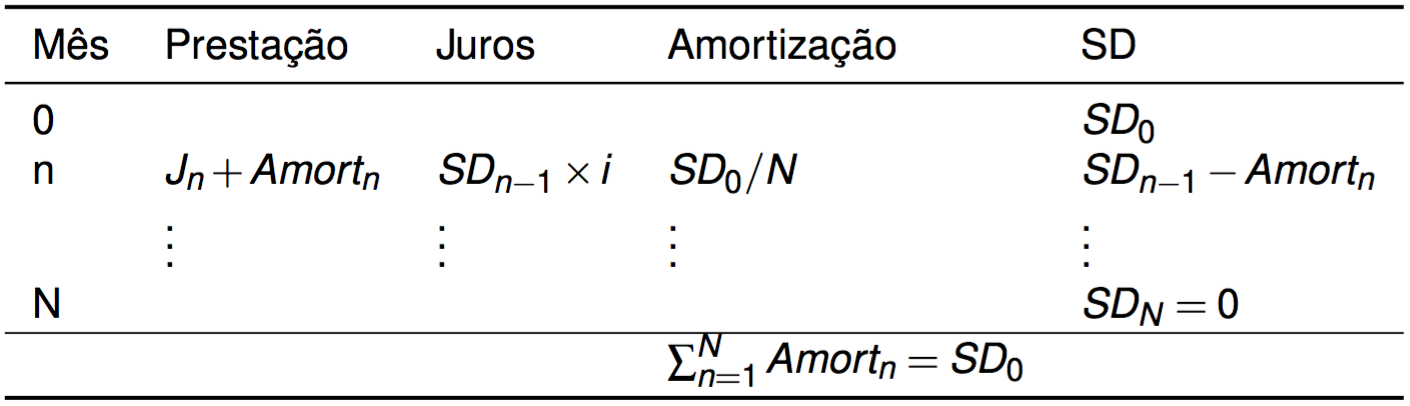

O Que É a Tabela SAC?

No Sistema de Amortização Constante (SAC) , o valor da amortização permanece fixo ao longo do tempo, mas o valor das parcelas diminui, já que os juros pagos são mantidos conforme o saldo devedor diminui.

Características principais:

- Amortização fixa: valor igual em todas as parcelas.

- Parcelas decrescentes: o valor total das parcelas diminui ao longo do tempo.

- Juros elevados no início: maior impacto financeiro nos primeiros meses.

Fórmula da Tabela SAC:

A amortização é calculada como

Comparativo: Tabela PRICE x Tabela SAC

Abaixo, destacamos as diferenças principais entre os dois métodos:

| Critério | Tabela PREÇO | Tabela SAC |

|---|---|---|

| Valor das parcelas | Fixas | Decrescentes |

| Composição da parcela | Juros decrescentes, amortização crescente | Amortização fixa, juros decrescentes |

| Impacto no início | Pacotes mais acessíveis | Parcelas iniciais mais elevadas |

| Total de juros pagos | Maior | Menor |

| Perfil recomendado | Quem busca previsibilidade | Quem quer pagar menos juros |

Exemplos Práticos

Vamos apoiar um financiamento de R$ 100.000,00 com uma taxa de juros mensal de 1% por 12 meses .

Exemplo 1: Cálculo pela Tabela PRICE

| Parcela | Amortização (R$) | Juros (R$) | Valor da Parcela (R$) |

|---|---|---|---|

| 1 | 7.919,49 | 1.000,00 | 8.919,49 |

| 2 | 7.998,69 | 921,80 | 8.919,49 |

| … | … | … | … |

| 12 | 8.919,49 | 7,47 | 8.919,49 |

Exemplo 2: Cálculo pela Tabela SAC

| Parcela | Amortização (R$) | Juros (R$) | Valor da Parcela (R$) |

|---|---|---|---|

| 1 | 8.333,33 | 1.000,00 | 9.333,33 |

| 2 | 8.333,33 | 916,67 | 9.250,00 |

| … | … | … | … |

| 12 | 8.333,33 | 83,33 | 8.416,67 |

Qual Sistema Escolher?

A escolha entre as tabelas depende do objetivo financeiro:

- Tabela PREÇO: indicada para quem deseja parcelas fixas e previsíveis, mesmo pagando mais juros.

- Tabela SAC: ideal para quem pode assumir parcelas iniciais mais altas e reduzir o custo total do financiamento.

Por que contar com a J&R Cálculos?

Os investimentos financeiros bloquearam margem de manobra e conhecimento técnico. A J&R Cálculos é especializada em serviços financeiros, oferecendo análises detalhadas e simulações que ajudam você a tomar decisões seguras e informadas.